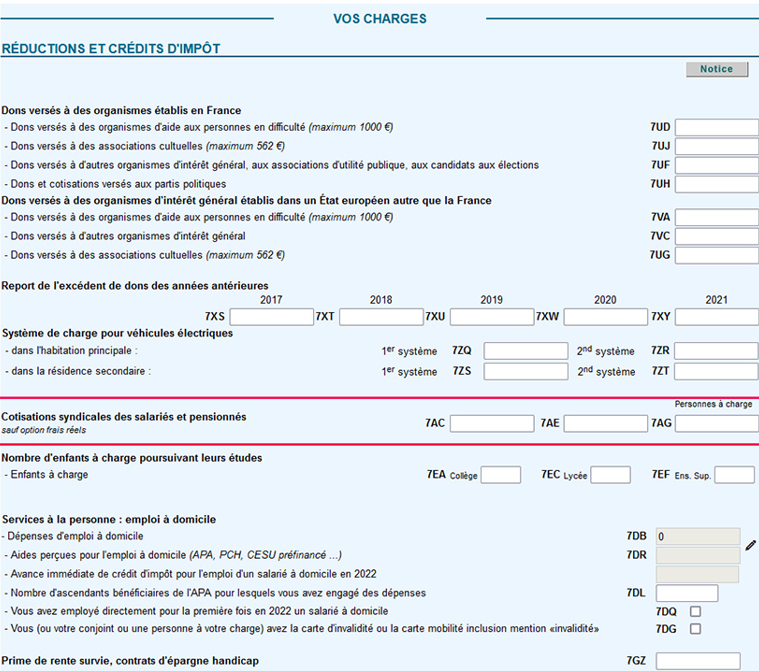

Pour les salariés et pour les retraités, les cotisations syndicales ouvrent droit à un crédit d’impôt. Elles sont à reporter en case 7AC (déclarant 1), 7AE (déclarant 2), 7AG (personnes à charge).

Le crédit d’impôt est égal à 66% du total des cotisations versées. Toutefois, ce montant ne peut excéder 1% du montant brut imposable dans la catégorie des traitements, salaires, pensions, rentes viagères à titre gratuit payés.

A Noter : Si vous avez opté pour la déduction des frais réels au titre de vos traitements et salaires, vous devez inclure les cotisations syndicales dans les frais réels et par conséquent, vous ne pouvez pas bénéficier du crédit d’impôt.